Financiación alternativa

Qué es la financiación alternativa y cuáles son sus ventajas

En España más del 95% de las empresas son autónomos y PYME’s, las cuales para sus necesidades de financiación casi siempre han recurrido a la banca tradicional.

Sin embargo, el acceso a la financiación bancaria suele tener sus obstáculos (avales, costes de gestión, trámites, incomprensión de modelos de negocio) que frenan o impiden obtener la financiación necesaria para el desarrollo de negocio.

¿Qué es la financiación alternativa?

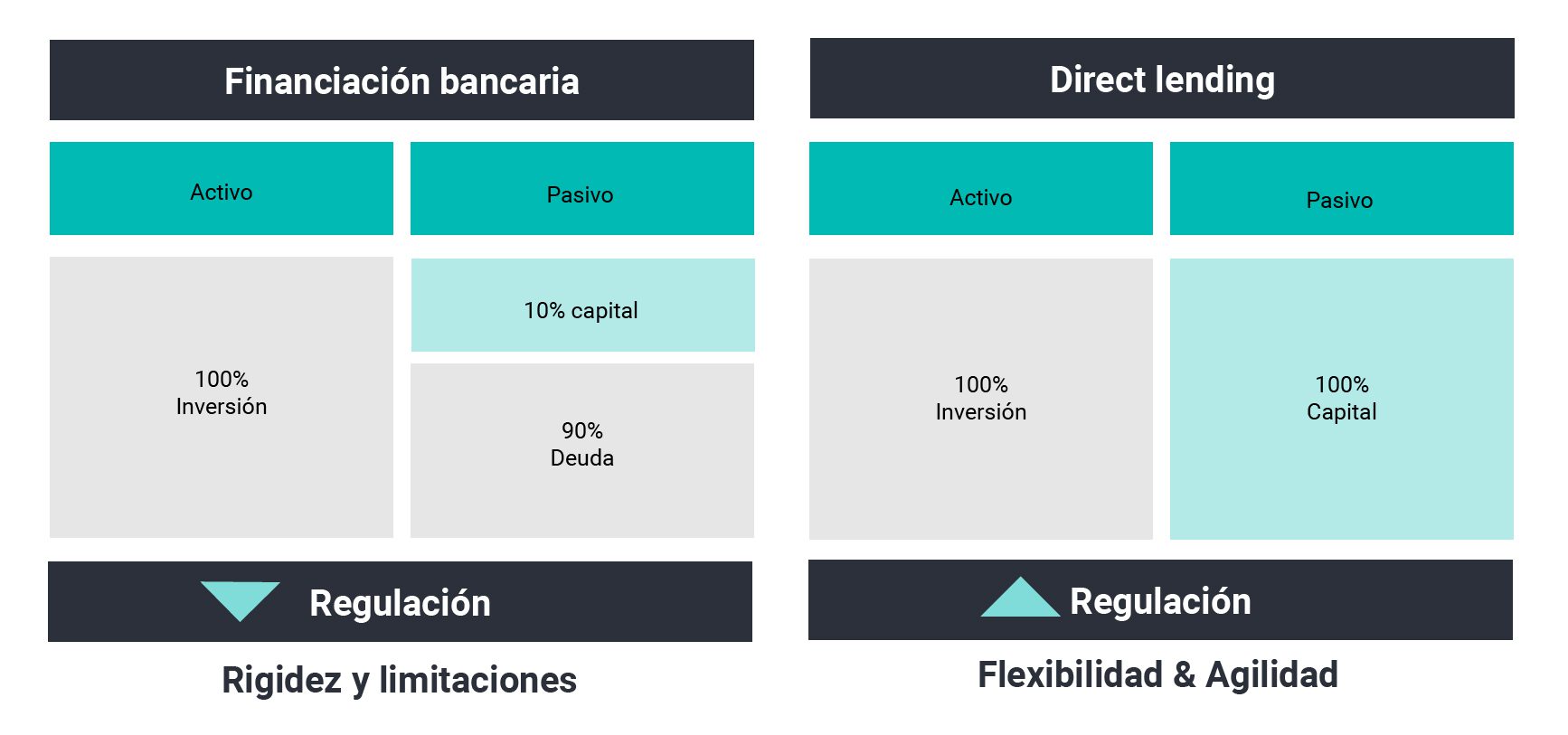

La financiación alternativa, también llamada financiación no bancaria, es el conjunto de mercados e instrumentos financieros que no provienen de la banca tradicional. Las fuentes de financiación no bancaria son diversas, pero todas tienen en común el hecho de que no hay un banco partícipe del proceso. Estamos, por tanto, delante del “direct lending” - el dueño del dinero directamente presta el capital, ya que es propietario de la entidad o del fondo que hace la prestación.

Como idea general, se puede clasificar la financiación alternativa en los inversores en el capital de la empresa (capital riesgo, business angels, etc.) y en lo que son alternativas de deuda (fondos de deuda, venture debt,…).

Ventajas de la financiación alternativa

Frente a la financiación bancaria

La principal ventaja de la financiación no bancaria frente a la financiación bancaria tradicional es la flexibilidad para adaptarse a las necesidades y a la generación de flujos del prestatario.

Las garantías son claramente menos exigentes para las empresas que en los préstamos bancarios. El plazo de amortización es mayor y generalmente es en forma de “bullet”, es decir, que el 100% se devuelve al final del periodo. Dado que la financiación no bancaria sufre menor regulación, se puede obtener de forma más rápida.

Por el otro lado, también hay desventajas de la financiación alternativa, como son el mayor coste de la financiación, que normalmente incluye una parte variable. En la mayoría de las opciones es necesario llevar a cabo una auditoría (Due Diligence) y que el inversor obtenga un puesto en el consejo de administración, aunque sea sin voto.

Frente al Capital Riesgo

La financiación alternativa no supone para una empresa la dilución de la participación de los accionistas actuales, como sería el caso cuando un capital riesgo pasa a formar parte del accionariado. También se evita todo el proceso de entrada y salida del capital riesgo y, por tanto, no obliga a una salida conjunta negociada después del proceso de inversión.

El proceso de negociación es más sencillo y ágil y el coste es menor frente al capital riesgo. El capital siempre es la forma más cara de financiación, ya que asume más riesgo. Por último, en el caso de que un capital riesgo entre en la empresa, este interferirá en la gestión de la empresa.

¿Cuáles son las fuentes de financiación alternativa?

Existe una variedad bastante amplia de fuentes en el mercado y sigue creciendo el número de opciones disponibles. La idoneidad de cada una de las opciones depende de la finalidad que tiene la empresa para la financiación.

Financiación alternativa para Pymes

Venture Debt

Es una alternativa de financiación basada en una combinación de inversión de capital riesgo y un préstamo tradicional. A cambio de recibir el préstamo de un importe X se paga una combinación de intereses y se entrega capital de la empresa. Por su modalidad es una financiación a medio plazo.

Financiación Cash Flow Lending

Se trata de financiación a medio y largo plazo. La garantía para el préstamo son los flujos de efectivo esperados que la compañía vaya a generar. Se utiliza principalmente para la realización de inversiones, compra de activos, ejecución de proyectos y contratos.

Renting y Sale & Rentback sobre activos

Se trata de la venta de un activo de la empresa, normalmente inmueble, para el posterior arrendamiento a largo plazo. Financiación a largo plazo, basando la garantía sobre los activos productivos de la empresa.

Préstamo financiación compra de compañías

Es financiación que se destina a la compra de otras compañías o unidades de negocio, carteras de clientes o parecidas. Los términos del préstamo se determinan por la solvencia de la parte comprada y el esperado desarrollo del plan de negocio.

Préstamo puente

Este préstamo se destina a necesidades temporales y urgentes de financiación, por ejemplo, la necesidad de cubrir puntualmente la tesorería. A veces también pueden ser hasta conseguir un préstamo definitivo mayor. Su principal característica es la flexibilidad y agilidad.

Crédito liquidez

Se dedica a cualquier necesidad de tesorería, ya sea puntual o recurrente. Puede ser por ejemplo, para financiar compras o diversificar y complementar las fuentes de financiación del circulante.

Factoring sin recurso

En el llamado factoring sin recurso, la empresa cede a derecho de cobro y riesgo de sus facturas a cambio de recibir antes del vencimiento de las facturas su importe. Esta financiación mejora los ratios de solvencia, endeudamiento y liquidez. Esta financiación no aparece en el balance de la compañía.

Financiación alternativa para grandes inversiones

En su mayoría se habla de la financiación alternativa solo en el contexto de startups y pequeñas inversiones. Pero al contrario, esta está disponible también para proyectos de grandes tamaños. En ese contexto, frente a un préstamo bancario o una entrada de capital riesgo, tiene la gran ventaja de que no computa en CIRBE, dado su condición de no ser bancaria.

- Direct lending son una forma directa de proveer financiación a la empresa en la que el prestamista es distinta a una entidad financiera o bancaria. Tiene como actores a fondos de inversión, que otorgan préstamos a empresas con el objetivo de conseguir rentabilidad al capital de sus inversores.

- Los prestatarios suelen ser pequeñas o medianas empresas (PYMES) en lugar de grandes empresas cotizadas o grandes corporaciones que ya tiene acceso a emisión de bonos corporativos, por ejemplo.

- Los prestamistas pueden ser personas o familias con grandes patrimonios o empresas de gestión de activos. Sin embargo, solo considerarán los préstamos por encima de 5 M€, normalmente. Por lo tanto, los préstamos directos se centran principalmente en los prestatarios del mercado medio.

A muchos empresarios y directivos les surgen dudas a la hora de alcanzar e implantar los objetivos de búsqueda de financiación y obtener fondos en línea con la estrategia definida:

- Estrategia de financiación: ¿Cuándo conviene recurrir a la financiación alternativa? ¿Cuál es el punto óptimo de rentabilidad y riesgo?

- Identificación y evaluación de opciones: ¿Qué fuentes de financiación están disponibles? ¿Cuál es la que más me conviene teniendo en cuenta la situación de mi empresa?

- Ejecución de la operación: ¿Cómo logro las mejores condiciones? ¿Cómo hago más atractiva mi propuesta de inversión para atraer al mejor fondo?

- Cierre: ¿Cómo gestiono las comunicaciones con los “stakeholders” de la operación?

- Comunicación constante con la dirección y las partes interesadas: ¿Cómo gestiono las comunicaciones con las partes interesadas para mantener el respaldo de los accionistas?

Publicaciones