Cambios en el cálculo de las pensiones y obligación de cotizar por todos los becarios/as

El Real Decreto-ley 2/2023, de 16 de marzo, de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones ha previsto cambios en el sistema de pensiones y la inclusión obligatoria, a partir del 1 de octubre de este año, en la Seguridad Social de los alumnos o alumnas que realicen prácticas no remuneradas.

Con la aprobación de este RD ley, la segunda fase de la reforma de pensiones ya es una realidad, a pesar de que muchas de las medidas establecidas se implementarán en los próximos años. La reforma incluye cambios en la regulación del Mecanismo de Equidad Intergeneracional (MEI), la cotización de alumnos en prácticas, la revalorización de las bases máximas de cotización y la ampliación del período de cálculo de las pensiones, entre otros aspectos. Estas modificaciones buscan asegurar la sostenibilidad del sistema de pensiones y mejorar las condiciones para los beneficiarios.

Respecto al apartado de las pensiones cabe destacar que, a partir de 2026, se implementará la ampliación del período de cálculo de las mismas. La reforma desplegará progresivamente un modelo dual para el cálculo de la pensión que permitirá elegir entre los últimos 25 años cotizados o 29 años de cotización, descartando en este caso los dos peores, por lo que en la práctica el cómputo en este segundo caso será de 27 años. Esta opción se introducirá de manera progresiva, desde 2026 hasta 2037, año en el que se completarán los 29 años menos dos.

Hasta 2040 se podrá elegir entre esta opción y los últimos 25 años, mientras que entre 2041 y 2043, la opción de 25 años aumentará a razón de seis meses por año, pasando de 25, 5 años en 2040 a 26, 5 años en 2043, pudiendo elegirse entre este período o los 29 años (menos los dos peores). A partir de 2044, ya no se podrá elegir y la pensión se calculará con 27 años efectivos de cotización, que son los 29 años menos los dos peores. Mientras existan las dos alternativas, la Seguridad Social aplicará automáticamente la opción más ventajosa para el trabajador.

Respecto a la cotización de los llamados “becarios”, a partir del 1 de octubre, dará comienzo la cotización de los alumnos y alumnas en prácticas no remuneradas, y se permitirá el cómputo de la cotización, por los periodos de formación o realización de prácticas no laborales y académicas realizadas en el pasado, hasta un máximo de dos años para aquellos alumnos y alumnas que hayan estado en esta situación.

A continuación, pasamos a desglosar las novedades más importantes del Real Decreto-ley publicado en el BOE el viernes 17 de marzo de 2023.

Incremento del tope máximo de cotización

El tope máximo de cotización se actualizará en el mismo porcentaje en el que se revaloricen las pensiones contributivas de la Seguridad Social. No obstante, desde el año 2024 hasta el año 2050 al tope máximo aprobado a través de las sucesivas leyes de Presupuestos Generales del Estado, se le sumará un porcentaje de revalorización consistente en una cuantía fija anual de 1,2 puntos porcentuales.

Cotización adicional de solidaridad

A partir de enero de 2025, se establece una cotización adicional de solidaridad para las retribuciones cuya cuantía superen el importe de la base máxima de cotización para las personas trabajadoras por cuenta ajena. Esta cuota solidaria no se aplicará a los trabajadores autónomos.

La cotización adicional, que no computará para prestaciones, se aplicará progresivamente desde el año 2025 hasta el año 2045 quedando en ese momento fija.

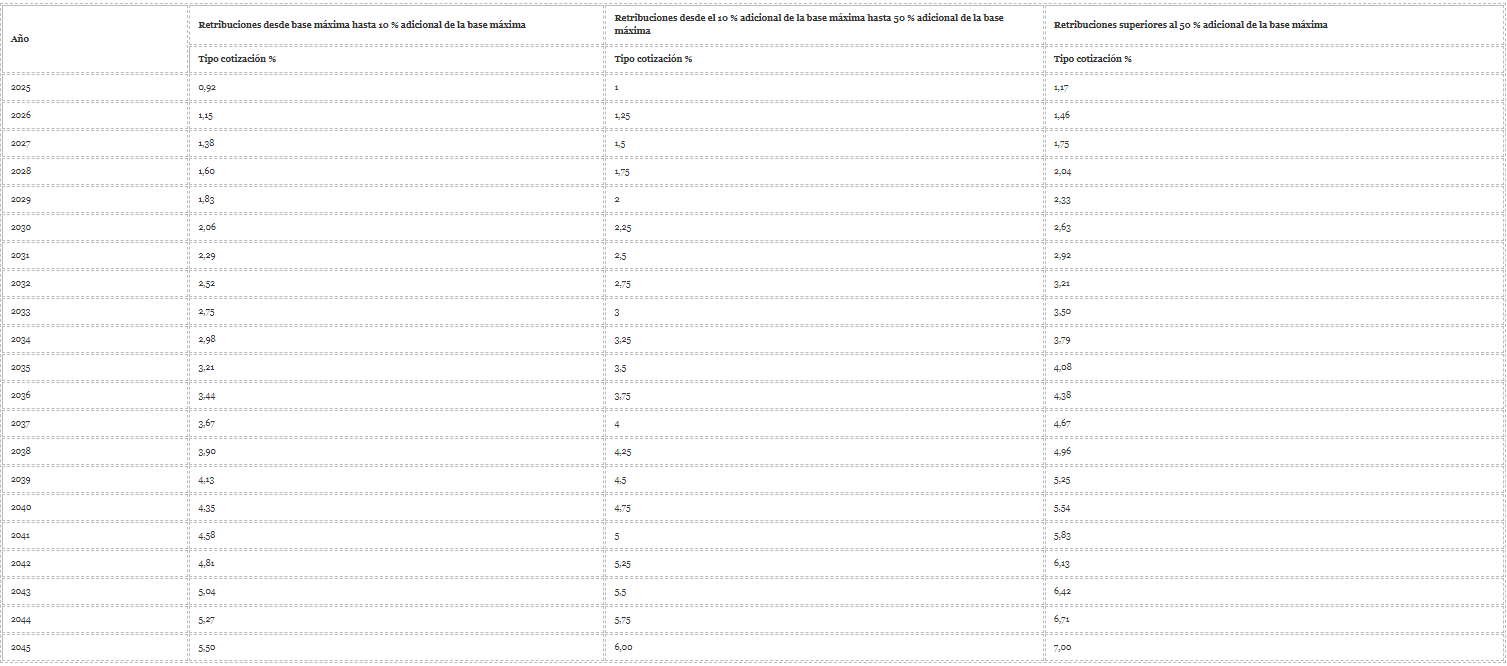

El importe máximo de las retribuciones sobre las que se aplicará la cotización adicional de solidaridad se establecerá según los siguientes tramos:

Por lo tanto, y según esta escala, en 2025 se aplicará la nueva cuota de solidaridad sobre los salarios que superen la base máxima, que se aplicará por tramos salariales hasta 2045. Al final de este período, el tipo de cotización será del 5,5% para los que tengan un salario comprendido entre la base máxima y un 10% más; del 6% para los salarios que superen la base máxima entre un 10% y un 50%; y del 7% cuando el salario sobrepase la base máxima en un 50%.

Revisión del Mecanismo de Equidad Intergeneracional

Con la aprobación de la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, se dio forma, en su disposición final cuarta, al llamado Mecanismo de Equidad Intergeneracional (MEI) persiguiendo el objetivo de poder preservar el equilibrio entre generaciones y fortalecer la sostenibilidad del sistema de la Seguridad Social en el largo plazo y, en especial, las pensiones de jubilación.

El MEI consiste en una cotización finalista aplicable en todos los supuestos en los que se cotice por la contingencia de jubilación. No computa a efectos de prestaciones, ni puede ser objeto de bonificación, reducción, exención o deducción alguna ni objeto de disminución por la aplicación de coeficientes correctores u otra fórmula que disminuya la cotización.

La actual sobretasa del MEI, del 0, 6%, aumentará al 1, 2% en 2029, aumentando una décima por año y con la siguiente distribución: 1% a cargo de la empresa y 0, 2% a cargo de la persona trabajadora. Esta sobretasa se mantendrá en el 1, 2% de 2030 a 2050 y podrá incrementarse automáticamente si el gasto en pensiones supera el 15% del PIB.

Revalorización de la cuantía de las pensiones

Se establece que, a partir de enero de 2024, la revalorización anual de todas las pensiones contributivas, máximas y mínimas, se realice según la variación media interanual del IPC, incluyendo el importe del complemento de brecha de género.

A través de las sucesivas leyes de los Presupuestos Generales del Estado, a la cuantía máxima de las pensiones causadas a partir del año 2025 se les aplicará un porcentaje de revalorización incrementado en 0,115 puntos porcentuales acumulativos cada año hasta 2050. A partir de 2051 el incremento anual adicional aplicable (%) será el establecido en la siguiente tabla:

Pensiones mínimas

Para las jubilaciones contributivas para mayores de 65 años con cónyuge a cargo, a partir de 2027 su cuantía no puede ser inferior al umbral de pobreza calculado para un hogar compuesto por dos adultos. Este se obtendrá aplicando un coeficiente de 1,5 al umbral de la pobreza correspondiente a un hogar unipersonal en los términos concretados para España en el último dato disponible de la Encuesta de Condiciones de Vida del INE, actualizada hasta el año correspondiente de acuerdo con el crecimiento medio interanual de esa renta en los últimos 8 años. La aplicación de esta medida supondrá un incremento progresivo de la pensión mínima, que se realizará según la siguiente escala:

- Año 2024: incremento necesario para reducir un 20% la brecha existente.

- Año 2025: incremento necesario para reducir un 30% la brecha existente.

- Año 2026: incremento necesario para reducir un 50% la brecha existente.

- Año 2027: incremento necesario hasta alcanzar el umbral de pobreza calculado para un hogar de dos adultos.

En el mismo porcentaje se incrementará la pensión de viudedad con cargas familiares, pensión contributiva con cónyuge a cargo, excepto Incapacidad Permanente Total de menores de 60 años.

Respecto al resto de pensiones contributivas, una vez revalorizadas, se incrementarán adicionalmente cada año y en el mismo periodo en un porcentaje equivalente al 50% de los porcentajes anteriores.

Por último, las pensiones no contributivas, una vez revalorizadas, se incrementarán adicionalmente cada año, pero con la referencia de multiplicar por 0,75 el umbral de la pobreza de un hogar unipersonal.

Cálculo de la pensión de jubilación

A partir de enero de 2026 se modificará la forma de cálculo de la base reguladora de la pensión de jubilación, ya que será en cociente resultante de dividir 378 entre 324 (antes 350/300). Asimismo, para el periodo de cómputo se establece como novedad la posibilidad de optar entre las cotizaciones correspondientes a los 29 años anteriores al mes previo al hecho causante (348 meses) y, de estos, se elegirán de oficio los 324 meses de mayor importe (27 años).

Se establece un periodo transitorio para la aplicación de esta nueva forma de calculo que se inicia en 2026 y finaliza en 2038, cuando se aplicará íntegramente. De este modo, por ejemplo, para 2026 la base reguladora de la pensión de jubilación será el resultado de dividir entre 352,33 la suma de las 302 bases de cotización de mayor importe comprendidas dentro del período de los 304 meses inmediatamente anteriores al mes previo al del hecho causante.

La forma de cálculo anterior a la reforma convivirá con la nueva regulación, en aplicación de la siguiente normativa, según ha fecha en la que se produzca el hecho causante de la pensión:

- Entre 2026 y 2040: se aplicará la regulación anterior a la modificación si esta resulta más favorable.

- Durante el año 2041: se aplicará la legislación anterior a la modificación, con una base reguladora que comprende las bases de cotización de los últimos 306 meses entre 357 si esta resulta más favorable.

- Durante el año 2042: se aplicará la legislación anterior a la modificación, con una base reguladora que comprende las bases de cotización de los últimos 312 meses entre 364, si esta resulta más favorable.

- Durante el año 2043: se aplicará la legislación anterior a la modificación, con una base reguladora que comprende las bases de cotización de los últimos 318 meses entre 371, si esta resulta más favorable.

- A partir de 2044: se aplicará la nueva legislación.

Brecha de género

Durante el periodo 2024 y 2025 el importe del complemento de brecha de género se incrementa en un 10% adicional sobre la revalorización prevista a distribuir entre ambos ejercicios según lo que establezcan las correspondientes leyes de Presupuestos Generales del Estado de cada año.

Para el cálculo de la pensión de jubilación, mientras la brecha de género sea superior al 5% cuando en el cálculo de la pensión de jubilación de las mujeres trabajadoras por cuenta ajena se encuentren periodos en los que no haya existido obligación de cotizar, desde la mensualidad 49 a 60 se integrarán con el 100% de la base mínima de cotización y desde la mensualidad 61 a la 84 con el 80% de la misma. En caso de hombres se aplican las mismas reglas siempre que en relación con alguno de los hijos acrediten que su carrera de cotización se ha visto afectada.

Cotización de los/las estudiantes en prácticas a partir de octubre de 2023

Desde el próximo mes de octubre será obligatoria la inclusión en el sistema de la Seguridad Social de los estudiantes que realicen prácticas formativas en empresas, instituciones o entidades incluidas en programas de formación ya sean remuneradas o no.

Estos cotizarán por contingencias comunes y profesionales, pero no por desempleo, Fogasa ni formación profesional. Además, en prácticas no remuneradas, se excluye la prestación por incapacidad temporal debido a contingencias comunes.

En las prácticas remuneradas, la entidad financiadora del programa de formación asumirá las responsabilidades de Seguridad Social como si fuera el empleador. Respecto a la cotización se efectuará aplicando las reglas correspondientes a los contratos formativos en alternancia, establecidas en la respectiva Ley de Presupuestos Generales del Estado y en sus normas de aplicación y desarrollo. La base de cotización mensual aplicable a efectos de prestaciones será la base mínima de cotización vigente en cada momento respecto del grupo de cotización 7.

En las prácticas no remuneradas, la empresa o entidad donde se lleven a cabo será la responsable de cotizar, a menos que un acuerdo indique lo contrario. En este caso, la cotización consistirá en una cuota empresarial por cada día de prácticas formativas por contingencias comunes y por contingencias profesionales, que tendrá en cuenta la exclusión de la cobertura de la incapacidad temporal derivada de contingencias comunes.

La base de cotización mensual aplicable a efectos de prestaciones será el resultado de multiplicar la base mínima de cotización vigente en cada momento respecto del grupo de cotización 8, por el número de días de prácticas formativas realizadas en el mes natural con el límite, en todo caso, del importe de la base mínima de cotización mensual correspondiente al grupo de cotización 7.

La normativa también indica que las autoridades públicas competentes implementarán planes específicos para erradicar el fraude en la Seguridad Social relacionado con prácticas formativas que encubran empleos.

Por último, los estudiantes que estén llevando a cabo prácticas antes de la entrada en vigor de la norma podrán suscribir un convenio especial, en los plazos y términos establecidos por el Ministerio de Inclusión, Seguridad Social y Migraciones. Este convenio reconocerá la cotización por los períodos de formación o prácticas no laborales y académicas realizadas previamente, con un máximo de dos años.

Desde el departamento de gestión laboral de Baker Tilly quedamos a su disposición para ampliar esta información o resolver cualquier duda que pudiera surgir relacionada con este artículo.

Publicaciones