El nuevo Impuesto sobre las emisiones de dióxido de carbono inicia su período de pago en Cataluña

El Impuesto sobre las emisiones de dióxido de carbono de los vehículos de tracción mecánica es un tributo propio de la Generalitat de Cataluña, que tiene como objetivo principal grabar las emisiones de dióxido de carbono que producen los vehículos y que, en consecuencia, inciden en el incremento de las emisiones de gases con efecto invernadero.

El pasado 1 de septiembre se publicó el padrón definitivo, el cual se puede consultar mediante la introducción del DNI del titular del vehículo y la matrícula del mismo mediante el siguiente enlace. El inicio del período de pago del impuesto se produjo el 16 de septiembre y desde el padrón se puede domiciliar el impuesto para los próximos años.

No obstante, a partir del mes de octubre se notificará en su domicilio fiscal con el importe a pagar y los plazos de ingreso.

¿Quién está obligado al pago del impuesto?

Se encuentran obligadas al pago las personas, tanto físicas como jurídicas, que a lo largo del año 2020 fueran titulares de un turismo, motocicleta o furgoneta y que tuvieran su domicilio fiscal en Cataluña, así como las personas jurídicas cuya residencia fiscal no se encontrase en Cataluña pero que tuviesen un establecimiento, sucursal u oficina y tuvieran vehículos registrados en territorio catalán durante el 2020.

¿Qué vehículos tributan y cuáles no?

Los vehículos que tributarán son aquellos que, el último día del año 2020 constasen a nombre de una persona con domicilio fiscal en Cataluña y que se engloben en las categorías que se detallan a continuación:

- Turismos con un máximo de nueve plazas o vehículos de categoría M1.

- Furgonetas con un máximo de 3,5 toneladas o vehículos de categoría N1.

- Motocicletas y similares o vehículos de categorías L3E, L4E, L5E y L7E.

Asimismo, los vehículos que no tributarán por este impuesto son, entre otros:

- Vehículos 100% eléctricos.

- Los turismos con emisiones de CO2 inferiores a 120g/km, cuantía que se reducirá para el ejercicio 2021 a 95g/km, y las furgonetas con emisiones de CO2 inferiores a 160g/km, cuantía que se reducirá para el ejercicio 2021 a 120g/km.

- Camiones y vehículos de más de 3,5 toneladas.

Tampoco deberán pagar el impuesto los titulares de vehículos que, en conjunto, no superen los 6,00 euros de cuota a ingresar.

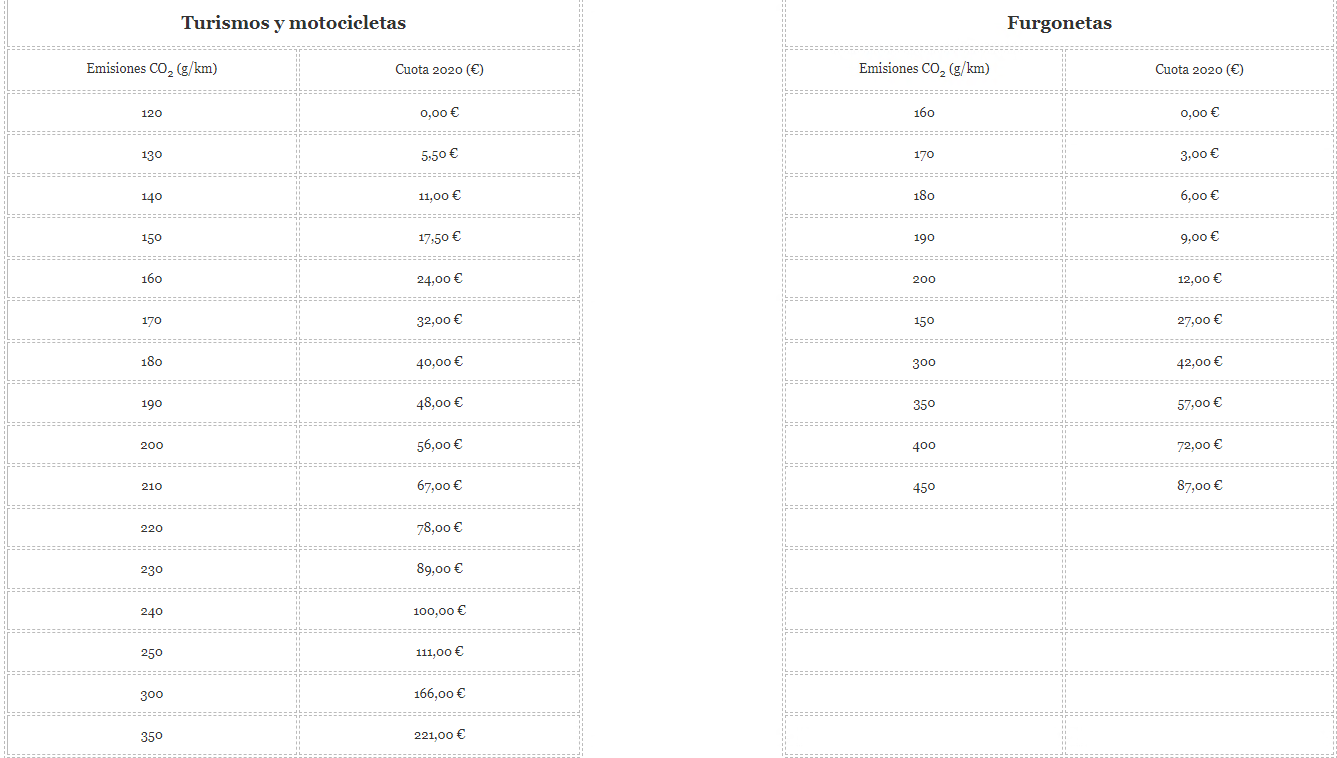

¿Cómo se calcula la cuota a ingresar?

La Generalitat de Cataluña pone a disposición del contribuyente las siguientes cuotas a pagar en función de las emisiones de CO2 que emita el turismo, motocicleta o furgoneta en cuestión:

Si el vehículo se adquirió a lo largo de 2020 ¿Cuál es el importe a pagar?

En estos supuestos, el impuesto se prorrateará dependiendo desde la fecha de compra de dicho vehículo. En caso de vehículos usados, quien deberá hacer frente al impuesto es quien constase como titular a 31 de diciembre de 2020. Asimismo, en el supuesto en que el titular del vehículo a 31 de diciembre de 2020 sea una persona difunta, el impuesto corresponderá a sus herederos.

Debido a la novedad del tributo y no hallarse domiciliado de oficio, es conveniente comprobar si el vehículo se halla en el censo y los datos que constan para, en caso de interesar, domiciliar su importe.

Publicaciones