Ley Crea y Crece. Obligación de información para luchar contra la morosidad

En especial en el capítulo IV “Medidas para la lucha contra la Morosidad comercial” en el que se modifica la disposición adicional tercera “Deber de información” de la Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales. Donde se especifica:

1. Todas las sociedades mercantiles incluirán de forma expresa en la memoria de sus cuentas anuales su período medio de pago a proveedores.

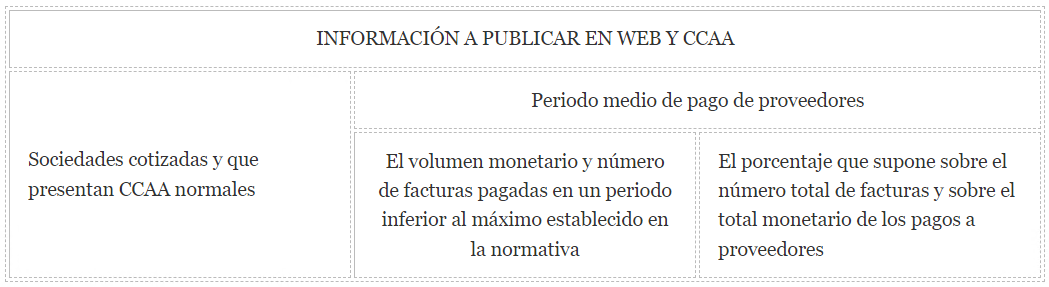

2. Sociedades mercantiles cotizadas, no cotizadas y las que no presenten cuentas anuales abreviadas

Todas estas sociedades mercantiles publicarán en su página web (si la tienen) su periodo medio de pago a proveedores, el volumen monetario y número de facturas pagadas en un periodo inferior al máximo establecido en la normativa de morosidad y el porcentaje que suponen sobre el número total de facturas y sobre el total monetario de los pagos a sus proveedores. Esta información se incluirá en la memoria de sus cuentas anuales.

En referente a dicha Ley, el ICAC en su consulta número 1 del BOICAC 132/2022 que se publicó en su web el 7 de noviembre del 2022, realizó las siguientes especificaciones:

- No hay previsión de modificación de la metodología de cálculo del periodo medio de pago a proveedores, establecida en su Resolución de 29 de enero de 2016.

- Concluye que solo las entidades que elaboren la memoria en modelo normal deberán incluir de forma expresa en la memoria información sobre su periodo medio de pago a proveedores, junto con el resto de información prevista por la Ley 18/2022.

3. La Ley 18/2022 también introduce cambios en la Ley general de subvenciones en el Capítulo IV.

En la mayoría de los casos, para subvenciones de importe superior a 30.000 euros, para las sociedades que, de acuerdo con la normativa contable, no puedan presentar cuenta de pérdidas y ganancias abreviada, se establece la necesidad de acreditar el cumplimiento de los plazos legales de pago mediante una certificación, emitida por auditor inscrito en el Registro Oficial de Auditores de Cuentas, que atenderá al plazo efectivo de los pagos de la empresa cliente con independencia de cualquier financiación para el cobro anticipado de la empresa proveedora.

Se modifica el apartado 2 del artículo 31, con la siguiente redacción:

«2. Salvo disposición expresa en contrario en las bases reguladoras de las subvenciones, se considerará gasto realizado el que ha sido efectivamente pagado con anterioridad a la finalización del período de justificación determinado por la normativa reguladora de la subvención».

Cuando el beneficiario de la subvención sea una empresa, los gastos subvencionables en los que haya incurrido en sus operaciones comerciales deberán haber sido abonados en los plazos de pago previstos en la normativa sectorial que le sea de aplicación o, en su defecto, en los establecidos en la legislación, si no fuera de esta manera no se considerarán gastos subvencionables.

Recordamos que dicha norma ya está en vigor y afectará a los cierres del ejercicio 2022.

Publicaciones